賃貸の入居審査に落ちると「自分の何がダメだったのか」が気になりますよね。実は審査に落ちる確率は全体の約17%で、理由の大半は年収と家賃のバランス・信用情報の傷・保証会社の種類の3つに集約されます。この記事では、審査に落ちる具体的な原因を整理し、通る人との違いや再挑戦のための対策を解説します。

賃貸審査に落ちる主な理由5つ

東京大学空間情報科学研究センターの調査によると、賃貸の審査通過率は82.8%。つまり約5人に1人が審査に落ちている計算です。落ちる理由は次の5つに分類できます。

| 理由 | 具体例 | 影響度 |

|---|---|---|

| 年収が家賃に対して不足 | 家賃の36倍未満の年収 | ★★★ |

| 信用情報に傷がある | クレカ・携帯料金・奨学金の滞納歴 | ★★★ |

| 勤続年数が短い・雇用形態が不安定 | 勤続1年未満、派遣・フリーター | ★★☆ |

| 過去に家賃滞納歴がある | 保証会社間で共有される滞納データ | ★★★ |

| 申込書の不備・本人確認で問題 | 記載内容と在籍確認の不一致 | ★☆☆ |

最も多い原因は「年収不足」です。一般的に家賃は月収の3分の1以下(年収の36分の1以下)が目安とされており、この基準を超えると「家賃を払い続けられないリスクがある」と判断されます。

次に多いのが信用情報の問題です。クレジットカードやスマートフォンの分割払いを滞納した記録は、信用情報機関(CIC・JICC)に5年間残る仕組みです。信販系の保証会社を使う物件では、この情報が審査に直結します。

意外と見落としがちなのが「家賃滞納歴」です。以前の物件で家賃を滞納した記録は、保証会社間のデータベースで共有されていることがあります。LICC(一般社団法人全国賃貸保証業協会)に加盟する保証会社同士では滞納情報が共有されるため、過去に1度でも滞納すると次の審査に響く場合があります。

また、申込書の記載ミスや在籍確認が取れないといった事務的な理由で落ちるケースもあります。勤務先の電話番号が間違っている、会社に在籍確認の電話が来ることを伝えていないといった小さなミスが原因になることもあるため、申込書は丁寧に記入しておくと安心です。

一人暮らしの家賃は手取りの25〜30%が目安|収入別の早見表

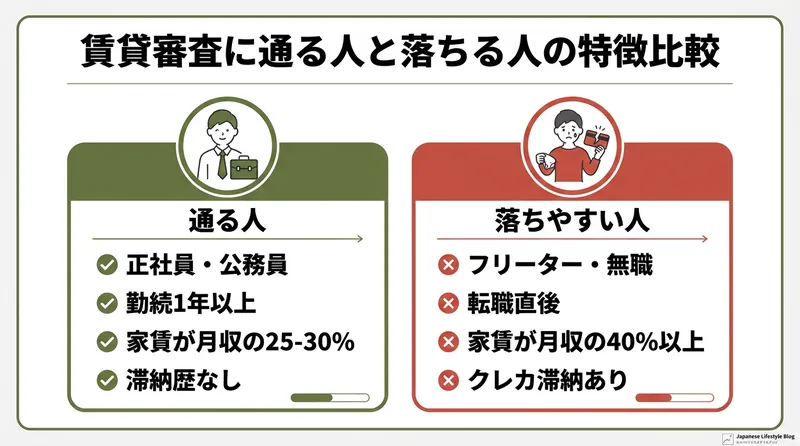

審査に通る人と落ちる人の違い

同じ物件に申し込んでも、通る人と落ちる人がいます。その違いは「収入の安定性」と「過去の支払い履歴」に集約されます。

| 項目 | 通りやすい人 | 落ちやすい人 |

|---|---|---|

| 職業 | 正社員・公務員 | フリーター・無職 |

| 勤続年数 | 1年以上 | 半年未満・転職直後 |

| 年収と家賃の比率 | 家賃が月収の25〜30% | 家賃が月収の40%以上 |

| 信用情報 | 滞納歴なし | クレカ・携帯の滞納あり |

| 連帯保証人 | 親族で安定収入あり | 保証人を用意できない |

| 審査落ちの確率 | 0.5〜1割 | 3〜5割 |

職業別でみると、会社員の審査落ち率は0.5〜1割程度。一方、フリーターは3〜4割、水商売の方は4〜5割まで上がります。ただし、これは「その職業だから落ちる」のではなく、収入の安定性を証明しにくいことが原因です。フリーランスでも確定申告書で十分な収入を示せれば通るケースは多くあります。

審査の仕組み|保証会社・管理会社・大家の役割

入居審査は1カ所で完結するわけではなく、複数の関係者がそれぞれ異なる観点でチェックしています。仕組みを知っておくと、どこで落ちたのか・何を改善すべきかが見えてきます。

| 審査者 | チェック内容 | 審査の厳しさ |

|---|---|---|

| 保証会社 | 支払い能力・信用情報・過去の滞納歴 | 最も厳しい |

| 管理会社 | 勤務先への在籍確認・申込内容の整合性 | 中程度 |

| 大家(オーナー) | 入居者の人柄・トラブルリスク | 物件による |

特に重要なのが保証会社の審査です。保証会社は大きく4つの系統に分かれており、それぞれ審査の厳しさが異なります。

| 保証会社の系統 | 代表例 | 信用情報の照会 | 審査の厳しさ |

|---|---|---|---|

| 信販系 | オリコ、ジャックス、エポス | CIC・JICCを照会する | 厳しい |

| LICC系(信用系) | 全保連、ジェイリース | LICC加盟社間の滞納歴を共有 | やや厳しい |

| CGO系(協会系) | Casa、日本セーフティー | 自社データ+独自基準で審査 | 中程度 |

| 独立系 | 日本賃貸保証(JID)、あんしん保証 | 自社データのみ | 比較的ゆるい |

信販系の保証会社はCIC・JICCに登録された信用情報を直接照会するため、クレジットカードの滞納やスマートフォンの分割払い未払いがあると高確率で落ちます。一方、独立系の保証会社は自社の過去データしか参照しないため、他社での滞納歴は影響しにくい傾向があります。

物件を選ぶ際に「どの保証会社を使っているか」を不動産会社に確認しておくと、審査通過の見通しが立てやすくなります。

なお、審査にかかる期間は一般的に3日〜1週間程度です。信販系の保証会社は信用情報の照会に時間がかかるため、やや長めになる傾向があります。1週間を超えても連絡がない場合は、不動産会社に状況を確認してみてください。

審査に落ちたあとにできる対策

審査に落ちても、原因を特定して対策すれば別の物件で通る可能性は十分あります。以下のステップで再挑戦してみてください。

1. 自分の信用情報を開示請求する

CIC(割賦販売法・貸金業法指定信用情報機関)はオンラインで500円、郵送で1,500円で開示請求できます。JICCもスマートフォンアプリから1,000円で請求可能です。まずは自分の信用情報に傷がないか確認しましょう。

2. 家賃を下げて年収とのバランスを取る

年収300万円なら家賃は月8.3万円以下、年収400万円なら月11.1万円以下が目安です。審査に落ちた物件より1〜2万円家賃を下げるだけで通るケースも少なくありません。

| 年収 | 家賃の上限目安(月収の30%) | 無理のない家賃(月収の25%) |

|---|---|---|

| 250万円 | 約6.2万円 | 約5.2万円 |

| 300万円 | 約7.5万円 | 約6.2万円 |

| 350万円 | 約8.7万円 | 約7.3万円 |

| 400万円 | 約10.0万円 | 約8.3万円 |

| 500万円 | 約12.5万円 | 約10.4万円 |

3. 独立系の保証会社を使う物件を探す

信用情報に不安がある場合は、独立系の保証会社を使っている物件を選ぶのが現実的な対策です。不動産会社に「独立系の保証会社が使える物件はありますか」と聞いてみてください。

4. 連帯保証人を立てる

親族に安定収入のある方がいれば、連帯保証人として立てることで審査通過率が上がります。保証人なしで審査に落ちた場合、保証人を追加して再申し込みできるケースもあります。

5. 預貯金審査に切り替える

収入が不安定でも、まとまった貯蓄があれば「預貯金審査」で通過できる物件もあります。目安は家賃の2年分(24カ月分)以上の残高です。通帳のコピーを提出することで、支払い能力を証明します。

6. 不動産会社に審査落ちの理由を聞く

審査結果の詳細な理由は原則として教えてもらえませんが、不動産会社の担当者に「審査に通りやすい物件の条件」を相談することは可能です。経験豊富な担当者であれば、過去の事例をもとに通りやすい保証会社や家賃帯をアドバイスしてくれます。同じ不動産会社で別の物件を紹介してもらえるケースも多いため、審査に落ちたからといってすぐに他社へ行く必要はありません。

まとめ

賃貸審査に落ちる原因は、年収・信用情報・保証会社の3つに集約されます。自分がどこに該当するかを把握して、具体的な対策を取れば再挑戦で通過する可能性は高くなります。

| ポイント | 内容 |

|---|---|

| 審査に落ちる確率 | 全体の約17%(5人に1人) |

| 最も多い原因 | 年収に対して家賃が高すぎる |

| 家賃の目安 | 月収の25〜30%(年収の36分の1以下) |

| 信用情報の傷 | CIC・JICCに5年間記録が残る |

| 保証会社による差 | 信販系は厳しい、独立系は比較的通りやすい |

| 再挑戦のコツ | 信用情報を開示→家賃を下げる→独立系保証会社の物件を探す |

審査に落ちたこと自体は、次の物件探しに悪影響を与えません。不動産会社は審査落ちの経験がある方への対応にも慣れているため、遠慮せず相談してみてください。原因を整理して、条件を少し調整するだけで通るケースは珍しくありません。

出典

- 東京大学空間情報科学研究センター「民間賃貸住宅市場における入居審査と家賃滞納」(2020年)— 審査通過率82.8%

- CIC(割賦販売法・貸金業法指定信用情報機関)— 信用情報の登録期間・開示請求方法

- JICC(日本信用情報機構)— 信用情報の登録内容・開示手続き

この記事を書いた人

みく フリーランスWebライター

夫と二人暮らしのフリーランスWebライター(活動歴5年)。「電気代って高くない?」がきっかけで暮らしの固定費を調べるように。公式データと自分の家計でひとつずつ確認した結果だけを、忙しい人が最短で判断できるようまとめています。

よくある質問

Q.賃貸審査に落ちる主な理由は?

A.①家賃が月収の1/3を超える、②過去のクレジット延滞・債務整理、③連帯保証人の収入不足、④勤務先・勤続年数の信用度、の4点が主な理由です。

Q.信用情報に傷があっても通る方法は?

A.保証会社が独立系(CIC情報を見ない)の物件、UR賃貸、家賃債務保証会社が複数選べる物件を選ぶと通りやすくなります。専任の不動産屋に事情を伝えて相談するのも有効です。

Q.審査に落ちた時、次に取るべき行動は?

A.①落ちた理由を不動産屋に確認、②家賃を1〜2万円下げた物件を再申込、③保証会社が違う物件を選ぶ、④親族の連帯保証人を立てる、の4ステップで再挑戦できます。

Q.賃貸審査の所要時間は?

A.保証会社の審査は最短即日〜3営業日、管理会社の最終承認まで含めて3〜7日が目安です。年度始め(2〜3月)は混雑して10日以上かかるケースもあります。