「賃貸を借りたいけど保証人がいない」――親が高齢、身内が遠方、頼れる人がいないなど、理由はさまざまです。結論から言えば、保証人がいなくても賃貸は借りられます。現在は物件の約8割が家賃保証会社を利用する契約形態に移行しており、連帯保証人を個人で探す必要がないケースがほとんどです。

この記事では、保証人なしで賃貸を借りる5つの方法と、それぞれの費用・条件・注意点を整理しました。

保証人なしで賃貸を借りる5つの方法

保証人が見つからなくても、以下の方法で賃貸契約を結ぶことができます。まずは全体像を把握しましょう。

| 方法 | 初期費用の目安 | 向いている人 |

|---|---|---|

| 家賃保証会社を利用する | 家賃の50〜100% | 一般的な賃貸物件を借りたい人 |

| UR賃貸住宅を選ぶ | 保証料0円(敷金2ヶ月分) | 収入基準を満たせる人 |

| 保証人不要物件を探す | 物件による | 条件に柔軟な人 |

| クレジットカード払い対応物件 | 物件による | クレカの審査に通っている人 |

| 自治体の住宅支援制度を使う | 自治体による | 高齢者・ひとり親・低所得世帯 |

最も利用されているのは①の家賃保証会社です。国土交通省の調査によると、賃貸契約の約8割で保証会社が利用されており、もはや「保証人を立てる」よりスタンダードな方法になっています。

家賃保証会社の仕組みと費用の相場

家賃保証会社とは、入居者が家賃を滞納した場合に代わりに大家さんへ立て替え払いをする会社です。入居者は保証会社に「保証料」を支払い、連帯保証人の代わりを引き受けてもらいます。

保証料の相場

| 費目 | 相場 | 備考 |

|---|---|---|

| 初回保証料 | 家賃の50〜100% | 契約時に1回だけ支払い |

| 年間更新料 | 1万円 / 年 | 入居後、毎年支払い |

| 月額保証料(一部プラン) | 家賃の1〜2% | 毎月の家賃と一緒に支払い |

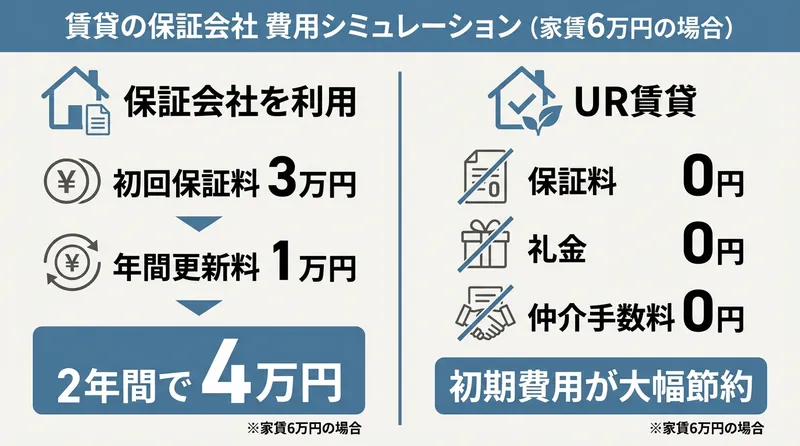

たとえば家賃6万円の物件で初回保証料が50%なら、契約時に3万円を支払います。2年目以降は年1万円の更新料だけで済むのが一般的です。家賃保証会社の市場規模は2024年度で約2,548億円に達しており、前年比106.7%の成長を続けています。それだけ多くの人が保証会社を利用している証拠です。

なお、保証料は敷金や礼金と違い退去時に返金されません。初期費用を計算するときは保証料も忘れずに含めておきましょう。

保証会社は自分で選べない場合が多い

注意したいのは、保証会社は物件ごとに指定されているケースがほとんどという点です。「この保証会社のほうが安いから変えてほしい」という交渉は基本的にできません。物件選びの段階で、保証料がいくらかを不動産会社に確認しましょう。同じエリア・同じ家賃帯でも、保証料が家賃の50%の物件と100%の物件では初期費用に数万円の差が出ます。

保証会社の審査で見られるポイント

保証会社の審査では、主に以下の項目がチェックされます。

- 安定した収入があるか(家賃の3倍以上の月収が目安)

- 勤続年数・雇用形態(正社員でなくても審査は通る)

- 過去の滞納歴・信用情報(信販系の保証会社は信用情報を参照する)

- 緊急連絡先の有無(保証人は不要だが、緊急連絡先は必要なことが多い)

なお、保証会社には大きく「信販系」「独立系」「協会系」の3タイプがあります。信販系はクレジットカードの信用情報を参照するため審査がやや厳しめですが、独立系は自社基準で審査するため、過去にカード事故がある人でも通りやすい傾向があります。

UR賃貸住宅なら保証人も保証会社も不要

UR賃貸住宅(旧・公団住宅)は、保証人・保証会社・仲介手数料・礼金がすべて不要という特徴があります。保証料の負担をゼロにしたい人にとっては有力な選択肢です。

UR賃貸の入居条件

| 条件 | 内容 |

|---|---|

| 収入基準 | 平均月収が家賃の4倍以上 |

| 貯蓄基準(収入不足の場合) | 貯蓄額が家賃の100倍以上 |

| 1年分前払い | 家賃の1年分を一括前払いすれば収入審査免除 |

| 入居期限 | 入居可能日から1ヶ月以内に入居できること |

たとえば家賃7万円の物件なら、月収28万円以上(年収336万円以上)が必要です。収入が足りない場合でも、貯蓄が700万円以上あれば申し込めます。

UR賃貸のメリットとデメリット

| メリット | デメリット |

|---|---|

| 保証人・保証会社が不要 | 収入 or 貯蓄の基準がやや高い |

| 礼金・仲介手数料が0円 | 人気エリアは空室待ちになることがある |

| 更新料がかからない | 築年数が古い物件も多い |

| 退去時の原状回復基準が明確 | ペット不可・リフォーム不可の物件が多い |

UR賃貸は初期費用を大きく抑えられる一方、収入基準をクリアする必要があります。家賃の目安を把握しておくと物件選びがスムーズです。敷金は退去時に原状回復費用を差し引いて返還されるため、きれいに使えば大部分が戻ってきます。

UR賃貸の物件は全国に約71万戸あり、築年数が古い物件はリノベーション済みのものも増えています。駅近で利便性の高い物件もあるので、先入観で除外せず一度チェックしてみる価値はあります。

一人暮らしの家賃は手取りの25〜30%が目安|収入別の早見表

その他の方法と注意点

保証人不要物件を探す

不動産ポータルサイトで「保証人不要」の条件を指定して検索できます。ただし、保証人不要でも保証会社への加入が必須になっているケースが大半です。「保証人は不要だが保証料はかかる」という点は押さえておきましょう。

保証人も保証会社も完全に不要で契約できる物件は、業界ではごく一部とされています。実際には「保証人は不要だが保証会社への加入は必須」という物件が大多数です。

クレジットカード払い対応物件

家賃をクレジットカードで支払える物件では、カード会社の与信審査がすでに通っていることが信用の裏付けになり、保証人が不要になるケースがあります。ポイントが貯まるメリットもありますが、対応物件はまだ限られています。

自治体の住宅支援制度

高齢者・障害者・ひとり親世帯・低所得世帯などを対象に、自治体が家賃保証や住宅あっせんを行う制度があります。たとえば東京都では「住宅確保要配慮者」向けの居住支援法人が保証人の代わりを務める仕組みがあります。制度の内容は自治体ごとに異なるため、お住まいの市区町村の住宅課や福祉課に問い合わせてみてください。「居住支援 ○○市」で検索すると窓口が見つかりやすくなります。

保証人なしで審査に通るための4つのポイント

保証会社の審査をスムーズに通過するために、以下のポイントを意識しましょう。

1. 家賃は手取りの25〜30%以内に抑える

審査では「家賃を無理なく払えるか」が最重要です。手取り月収の25〜30%以内の家賃帯で物件を探すと、審査に通りやすくなります。

2. 必要書類を事前に揃えておく

一般的に必要な書類は以下のとおりです。

- 本人確認書類(運転免許証・マイナンバーカード等)

- 収入証明書(源泉徴収票・確定申告書の控え)

- 在職証明書(勤務先が発行)

- 住民票

- 緊急連絡先の情報(氏名・電話番号・住所)

書類がすぐに出せると「きちんとした人」という印象を与えられ、審査のスピードも上がります。特に源泉徴収票は勤務先に依頼すると発行までに1〜2週間かかることもあるので、物件探しを始める前に手元に用意しておくのがおすすめです。

3. 緊急連絡先を確保しておく

保証人は不要でも、緊急連絡先だけは求められるのが一般的です。親族でなくても、友人や知人で問題ないケースが多いので、事前にお願いしておきましょう。

4. 不動産会社に正直に相談する

「保証人がいない」という事情は珍しくありません。不動産会社は保証会社の利用を前提とした物件を多数扱っているので、正直に伝えれば条件に合う物件を提案してもらえます。隠したり虚偽の申告をするほうがリスクです。審査で虚偽が発覚した場合、申し込み自体が取り消しになるため注意してください。

| ポイント | 具体的な行動 |

|---|---|

| 家賃を抑える | 手取りの25〜30%以内で物件を探す |

| 書類を事前に準備 | 源泉徴収票・在職証明書は物件探し前に用意 |

| 緊急連絡先を確保 | 親族でなくても友人・知人でOK |

| 正直に相談 | 不動産会社に「保証人がいない」と伝えて提案をもらう |

2020年の民法改正で何が変わった?

2020年4月の民法改正により、連帯保証人を立てる場合は「極度額」(責任の上限額)を契約書に明記することが義務付けられました。極度額の定めがない保証契約は無効になります。

この改正を受けて、大家さん側にとっても連帯保証人より保証会社のほうが確実に家賃を回収できるメリットが大きくなりました。その結果、保証会社の利用率はさらに上昇し、「保証人を立てなくてもいい物件」が増えています。

| 項目 | 改正前(〜2020年3月) | 改正後(2020年4月〜) |

|---|---|---|

| 連帯保証人の責任範囲 | 上限なし(青天井) | 極度額の明記が必須 |

| 極度額の定めがない契約 | 有効 | 無効 |

| 大家さんの対応 | 連帯保証人で十分 | 保証会社の利用が加速 |

つまり、保証人がいないことは以前ほどハンデではなくなっています。保証会社を活用すれば、ほとんどの物件で契約が可能です。

賃貸契約にまつわるお金の不安がある方は、更新料や退去費用の相場も事前に押さえておくと安心です。

まとめ|保証人がいなくても賃貸は借りられる

保証人がいなくても賃貸を借りる方法は複数あります。最後にポイントを振り返りましょう。

| ポイント | 内容 |

|---|---|

| 最も一般的な方法 | 家賃保証会社の利用(賃貸契約の約8割が採用) |

| 保証料の相場 | 初回:家賃の50〜100%、更新:年1万円程度 |

| 保証料ゼロの選択肢 | UR賃貸住宅(月収が家賃の4倍以上 or 貯蓄が100倍以上) |

| 審査のコツ | 家賃を手取りの25〜30%以内に設定、書類を事前に準備 |

| 民法改正の影響 | 2020年改正で保証会社の利用が加速、保証人不要の物件が増加 |

次のアクションとして、まずは物件探しの段階で不動産会社に「保証人がいない」と伝え、保証会社の利用条件と費用を確認しましょう。UR賃貸も候補に入れる場合は、UR賃貸住宅の公式サイトで空室を検索できます。

初期費用全体の見通しを立てたい方は、こちらの記事も参考にしてみてください。

内見チェックリスト全32項目|見落とすと後悔するポイントを整理

出典

- 国土交通省「家賃債務保証の現状」(家賃保証会社の利用率・市場動向)

- 矢野経済研究所「家賃債務保証市場に関する調査(2025年)」(市場規模2,548億円・成長予測)

- UR都市機構「お申込み資格」(入居条件・収入基準・貯蓄基準)

- SUUMO「保証人がいない場合の賃貸契約方法」(保証会社の費用相場・審査基準)

この記事を書いた人

みく フリーランスWebライター

夫と二人暮らしのフリーランスWebライター(活動歴5年)。「電気代って高くない?」がきっかけで暮らしの固定費を調べるように。公式データと自分の家計でひとつずつ確認した結果だけを、忙しい人が最短で判断できるようまとめています。

よくある質問

Q.保証人がいなくても賃貸契約できる?

A.可能です。①家賃保証会社(必須化が増加)、②UR賃貸(連帯保証人不要)、③公社賃貸、④保証人不要物件、の4つの方法があります。

Q.家賃保証会社の費用相場は?

A.初回保証料が家賃0.5〜1ヶ月分、年間更新料が1〜2万円が一般的です。月額の保証料は不要なケースが多いです。

Q.保証人不要のUR賃貸の条件は?

A.月収が家賃の4倍以上(または貯蓄が家賃の100倍以上)、外国籍の場合は在留資格があれば申し込めます。年齢制限は基本的にありません。

Q.親族にも頼めない場合の選択肢は?

A.保証会社のみ利用可能な物件を不動産屋で指定して探すのが最短です。緊急連絡先(連帯保証ではない・支払義務なし)だけ親族や友人に頼める場合も多いです。