「手取り15万で一人暮らし、ちゃんと生活できるのか不安……」と感じている方は多いのではないでしょうか。

結論からお伝えすると、手取り15万円でも一人暮らしは成り立ちます。ただし、支出の優先順位を明確にしないと、すぐに赤字に転落してしまうのも事実です。

総務省「家計調査(2024年)」によると、単身世帯の消費支出は月平均約16.9万円。つまり平均的な暮らしをそのまま送ると、手取り15万円では毎月約2万円の赤字になります。

この記事では、家賃帯ごとの生活費シミュレーションを軸に、手取り15万でも黒字をキープするための具体的な支出バランスを紹介します。

手取り15万円の生活費を家賃帯別にシミュレーション

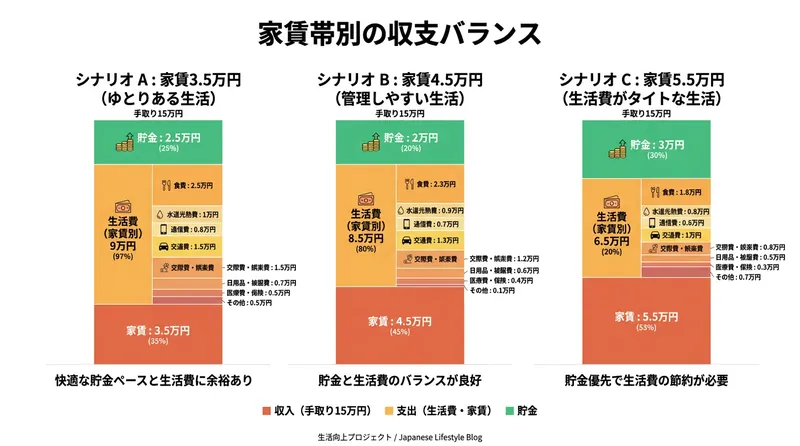

手取り15万円の暮らしがうまくいくかどうかは、家賃にいくら使うかで決まるといっても過言ではありません。ここでは3つの家賃帯で月の収支をシミュレーションしました。

| 支出項目 | 家賃3.5万 (地方・郊外) |

家賃4.5万 (都市部・駅遠) |

家賃5.5万 (都市部・駅近) |

|---|---|---|---|

| 家賃 | 35,000円 | 45,000円 | 55,000円 |

| 食費 | 35,000円 | 33,000円 | 30,000円 |

| 水道光熱費 | 11,000円 | 11,000円 | 10,000円 |

| 通信費 | 6,000円 | 5,000円 | 5,000円 |

| 日用品 | 5,000円 | 5,000円 | 4,000円 |

| 交通費 | 5,000円 | 5,000円 | 5,000円 |

| 衣服・美容 | 5,000円 | 5,000円 | 4,000円 |

| 医療費 | 3,000円 | 3,000円 | 3,000円 |

| 交際・娯楽 | 15,000円 | 13,000円 | 10,000円 |

| 雑費・予備 | 5,000円 | 5,000円 | 4,000円 |

| 支出合計 | 125,000円 | 130,000円 | 130,000円 |

| 貯金可能額 | 25,000円 | 20,000円 | 20,000円 |

このシミュレーションで注目してほしいのは、家賃が上がるほど食費や交際費を削らないと収支が合わなくなるという点です。家賃4.5万・5.5万のどちらでも貯金2万円は確保できますが、5.5万円のケースでは交際・娯楽費が月1万円。友人との外食を月1〜2回に抑える水準で、急な出費への備えもほぼありません。

一方で、家賃3.5万円なら食費にも交際費にも余裕が生まれ、月2.5万円の貯金を確保しながらも窮屈さを感じにくい生活が可能です。

家賃は手取りの30%以内が分岐点

よく「家賃は手取りの3分の1まで」と言われますが、手取り15万円の場合、3分の1は5万円。この水準では生活費を圧迫しやすく、実際には手取りの25〜30%(3.75万〜4.5万円)に抑えるのが現実的です。

| 家賃の割合 | 家賃の目安 | 残りの生活費 | 暮らしの余裕 |

|---|---|---|---|

| 手取りの23% | 3.5万円 | 11.5万円 | 余裕あり。貯金も交際費も確保できる |

| 手取りの30% | 4.5万円 | 10.5万円 | やりくりすれば黒字。娯楽費は控えめに |

| 手取りの37% | 5.5万円 | 9.5万円 | かなりタイト。急な出費で赤字リスク |

| 手取りの40% | 6.0万円 | 9.0万円 | 貯金はほぼ不可能。赤字になりやすい |

都市部で家賃を抑えるには、駅徒歩15分以上のエリアや築年数が古い物件を選ぶのが有効です。最寄り駅の隣駅まで範囲を広げるだけで、同じ間取りでも5,000〜10,000円安くなることは珍しくありません。

なお、手取り15万円の額面(総支給額)はおよそ18〜19万円で、年収にすると約220〜230万円(ボーナスなしの場合)です。額面から差し引かれる健康保険料・厚生年金・雇用保険・所得税・住民税の合計が約3〜4万円になるため、「額面19万円=手取り15万円」が目安と覚えておくと、求人情報を見るときにも役立ちます。

家賃の目安についてさらに詳しく知りたい方は、以下の記事も参考にしてみてください。

一人暮らしの家賃は手取りの25〜30%が目安|収入別の早見表

固定費を月7万円以下に抑える見直しポイント

手取り15万円の家計では、固定費の見直しが最もインパクトが大きい節約方法です。家賃以外で削れるポイントを整理しました。

通信費:格安SIM+光回線で月5,000円以下に

大手キャリアのスマホ代だけで月8,000〜10,000円かかっている場合、格安SIMに乗り換えるだけで月4,000〜6,000円の削減が見込めます。

| 通信手段 | 月額の目安 | ポイント |

|---|---|---|

| 格安SIM(3GB〜10GB) | 990〜1,500円 | 自宅WiFiありなら3GBで十分 |

| 光回線 | 3,500〜4,500円 | スマホセット割で実質2,000円台も |

| ポケットWiFi / ホームルーター | 3,000〜4,000円 | 引っ越しが多い場合に向く |

| おすすめ組み合わせ | 4,500〜5,500円 | 格安SIM + 光回線(セット割適用) |

通信費の詳しい比較は以下の記事でまとめています。

保険料:不要な保険は解約する

社会人になると勧められるまま加入した医療保険や生命保険に、月5,000円以上払っているケースがあります。20〜30代の単身者であれば、高額療養費制度でカバーできる範囲が広いため、貯蓄がある程度あるなら民間の医療保険は不要な場合も多いでしょう。

サブスク:使っていないサービスを棚卸し

動画配信・音楽・ジム・アプリなど、月に1回も使っていないサブスクがないかチェックしてみてください。1つ1,000円でも3つ解約すれば月3,000円、年間36,000円の節約になります。

固定費の目安まとめ

| 固定費項目 | 見直し前 | 見直し後 |

|---|---|---|

| 家賃 | 55,000円 | 45,000円 |

| 通信費 | 12,000円 | 5,000円 |

| 保険料 | 5,000円 | 0〜2,000円 |

| サブスク | 5,000円 | 2,000円 |

| 合計 | 77,000円 | 52,000〜54,000円 |

固定費だけで月2万円以上の差が生まれる可能性があります。この差がそのまま貯金額や娯楽費に回せるため、生活の満足度に直結するポイントです。

食費は月3万円台が現実ライン

総務省「家計調査(2024年)」によると、単身世帯の食費は月平均約46,000円。しかし手取り15万円ではこの平均に合わせると他の支出を圧迫してしまいます。

目標は月30,000〜35,000円。週あたり約7,500〜8,700円の予算です。完全自炊でなくても、以下のような工夫で十分達成できます。

食費を抑える5つのコツ

| コツ | 節約効果 | 手間 |

|---|---|---|

| 週1回のまとめ買い(予算を決めて買い物) | 月5,000〜8,000円 | 低い |

| 昼食を弁当 or 作り置きにする | 月8,000〜12,000円 | 中程度 |

| コンビニ利用を週1回以下にする | 月3,000〜5,000円 | 低い |

| ドラッグストアで食品を買う | 月1,000〜2,000円 | 低い |

| ふるさと納税で米・肉を確保する | 月3,000〜5,000円相当 | 年1〜2回の手続き |

特に効果が大きいのは昼食の見直しです。外食ランチ1回800〜1,000円を弁当に切り替えるだけで、出勤日20日分で月16,000〜20,000円の差が生まれます。毎日凝った弁当を作る必要はなく、前日の夕食を多めに作って詰めるだけでも効果は十分です。

一人暮らしの食費、みんなどうしてる?平均額と無理のない節約のコツ

手取り15万でも月1〜2万円の貯金を確保する方法

「手取り15万じゃ貯金なんて無理」と思うかもしれませんが、固定費と食費を見直せば月1〜2万円の貯金は十分に可能です。ポイントは「余ったら貯金する」ではなく、「先に貯金して残りで暮らす」という順番を徹底すること。

先取り貯金の具体的な方法

給料日に自動で別口座に移す仕組みを作れば、意志の力に頼らず貯金が続きます。多くの銀行で自動振替(定額自動入金)の設定が可能です。

| 貯金額 | 年間貯金額 | 生活への影響 |

|---|---|---|

| 月5,000円 | 60,000円 | ほぼ影響なし。まずはここから |

| 月10,000円 | 120,000円 | 娯楽費をやや控える程度 |

| 月20,000円 | 240,000円 | 固定費の見直しが前提 |

| 月25,000円 | 300,000円 | 家賃4万円以下で実現しやすい |

手取り15万円で月2万円の貯金を3年続ければ72万円。引っ越し費用や急な出費にも対応できる水準に到達します。

目標額や貯金の考え方についてはこちらの記事で詳しく解説しています。

まとめ

手取り15万円の一人暮らしは、支出の優先順位を決めれば十分に成り立ちます。最後に、この記事のポイントを振り返ります。

| チェック項目 | 目安 |

|---|---|

| 家賃 | 手取りの25〜30%(3.75万〜4.5万円) |

| 固定費合計(家賃含む) | 月7万円以下を目指す |

| 食費 | 月3万〜3.5万円(週7,500〜8,700円) |

| 通信費 | 格安SIM + 光回線で月5,000円以下 |

| 貯金 | 先取りで月1〜2万円を確保 |

次にやるべきこと

まずは今月の支出を全て書き出してみてください。家賃が手取りの何%を占めているか、固定費の合計がいくらかを把握するだけで、どこに改善余地があるかが見えてきます。

生活費全体の平均や内訳を知りたい方は、以下の記事もあわせてチェックしてみてください。

出典・参考データ

- 総務省統計局「家計調査 家計収支編 単身世帯(2024年)」

- 総務省統計局「家計調査報告 2024年平均」

この記事を書いた人

みく フリーランスWebライター

夫と二人暮らしのフリーランスWebライター(活動歴5年)。「電気代って高くない?」がきっかけで暮らしの固定費を調べるように。公式データと自分の家計でひとつずつ確認した結果だけを、忙しい人が最短で判断できるようまとめています。

よくある質問

Q.手取り15万で一人暮らしは現実的に可能?

A.可能です。ただし家賃4.5万円以下、食費2.5万円以下、固定費3万円以下に抑えることが前提で、地方や郊外を選ぶ必要があります。都心のワンルーム(家賃7万超)では赤字になります。

Q.手取り15万の家賃の上限は?

A.手取りの30%=4.5万円が上限の目安です。光熱費・通信費を含めた住居費合計で6万円を超えると、貯金や交際費が圧迫されて生活が回らなくなります。

Q.手取り15万でも貯金できる?

A.月1〜2万円の貯金は可能です。固定費を手取りの50%以下(7.5万円)に収め、変動費を3.5万円程度に抑えれば、4万円ほど自由に使えます。そのうち1〜2万円を先取り貯金に回すのが現実的です。

Q.手取り15万の生活で削るべき項目は?

A.①通信費(格安SIMで月2,000円)、②サブスク見直し(月3,000円減)、③外食頻度(週1以下)、④電気代の電力会社切替、の順で着手すると効果が大きいです。