「貯金はいくらあれば安心なのか」と検索する人の多くは、具体的な目標額がないまま不安だけが膨らんでいる状態です。結論からいうと、貯金の安心ラインは「金額」ではなく「3つの目的別の階段」で決まります。生活防衛資金・ライフイベント資金・老後資金の3階建てで考えると、自分に必要な額が一気に明確になります。

この記事では、それぞれの階の目安額、年代別の中央値データ、月いくら貯めれば届くかの逆算、優先順位の付け方までを公的データをもとに整理しました。「漠然と1,000万円を目指す」のをやめ、目的に沿った計画を立てるきっかけにしてみてください。

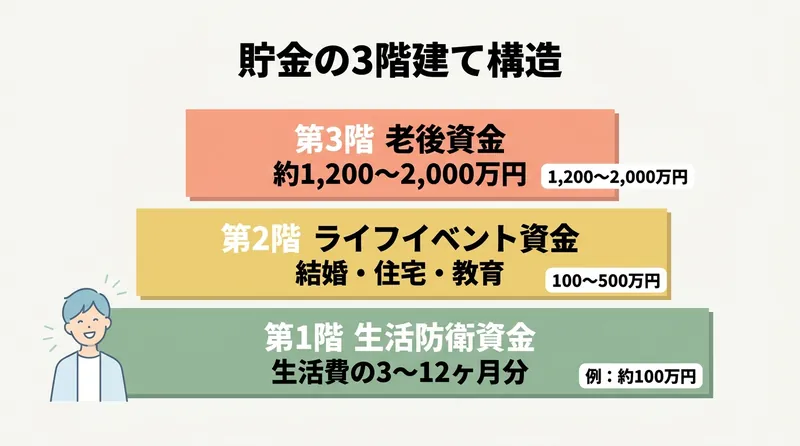

結論:貯金の安心ラインは「3階建て」で決まる

貯金額の目安を考えるとき、ひとつの数字を追いかけるのは効率が悪いです。なぜなら、お金が必要になるタイミングや金額は人それぞれだからです。「使う時期」と「目的」で分けて考えると、必要な金額と貯めるペースが見えてきます。

具体的には、次の3階建てで整理するとわかりやすくなります。

| 階層 | 目的 | 使うタイミング | 目安額 |

|---|---|---|---|

| 第1階 | 生活防衛資金 | 急な収入減・病気・失業時 | 生活費の3〜12ヶ月分 |

| 第2階 | ライフイベント資金 | 5〜10年以内(結婚・住宅・教育など) | イベントに応じて100〜500万円 |

| 第3階 | 老後資金 | 20〜40年後の退職後 | 夫婦で約1,200〜2,000万円 |

この順番で積み上げていくのが、最短で「安心」にたどり着く道筋です。第1階が空のまま第3階を目指しても、途中で生活費が崩れれば崩壊します。次の章から、それぞれの階で必要な金額を具体的に見ていきます。

第1階:すぐに必要な「生活防衛資金」は生活費の3〜12ヶ月分

最優先で確保したいのが、収入が止まっても生活を維持できる生活防衛資金です。失業・病気・ケガ・育児休業など、想定外の事態は誰にでも起こります。このお金があるかないかで、いざというときの選択肢が大きく変わります。

金額の目安は「毎月の生活費 × 3〜12ヶ月分」で、職業や家族構成によって変わります。

| 働き方・世帯 | 必要月数 | 理由 |

|---|---|---|

| 会社員・公務員(独身) | 3〜6ヶ月分 | 失業給付や傷病手当金で当面の収入は確保しやすい |

| 会社員・公務員(夫婦・子なし) | 6ヶ月分 | 家賃や固定費の総額が大きく、回復まで時間が必要 |

| 会社員・公務員(子育て世帯) | 6〜12ヶ月分 | 教育費など固定支出が多く、収入減の影響が長引きやすい |

| 自営業・フリーランス | 12ヶ月分以上 | 失業給付がなく、収入の波が大きい |

具体的な金額に落とし込むと、たとえば一人暮らしの平均的な消費支出は月約16.95万円(総務省「家計調査年報 2024年」)なので、6ヶ月分なら約101万円が一人暮らしの最低ラインです。二人以上世帯の消費支出は月約30万円前後なので、6ヶ月分で約180万円が目安となります。

- すぐに引き出せる普通預金が基本(投資商品は値下がりリスクあり)

- 給与口座とは別の口座に分けると、誤って使ってしまうのを防げる

- 金利目当てに定期預金や高金利ネット銀行に置くのもOK(解約しやすいものを選ぶ)

「投資を始める前に、まず生活防衛資金を貯める」のは資産形成の鉄則です。これがない状態で投資を始めると、相場が下がったタイミングで生活費に手を出してしまい、損失を確定させる結果になります。

第2階:5〜10年で使う「ライフイベント資金」を見積もる

第1階が確保できたら、次はライフイベント資金です。結婚・出産・住宅購入・教育・車の買い替えなど、近い将来にまとまったお金が必要になる場面を想定して準備します。

主なイベントの一般的な目安額は次のとおりです。

| ライフイベント | 目安額 | 備考 |

|---|---|---|

| 結婚・新生活 | 100〜300万円 | 挙式・新生活の初期費用を含む |

| 出産・育児(〜未就学) | 50〜100万円 | 出産育児一時金等を差し引いた自己負担分 |

| 住宅購入の頭金 | 物件価格の1〜2割 | 3,000万円なら300〜600万円 |

| 子ども1人の教育費(大学まで) | 800〜2,200万円 | 進路によって幅が大きい |

| 車の購入・買い替え | 100〜300万円 | 新車か中古かで変動 |

大事なのは、すべてのイベントを完璧に準備しようとしないことです。結婚予定がなければ第2階は薄くてOKですし、住宅購入を考えていない人は頭金分を確保する必要はありません。自分のライフプランで「来そうなイベント」だけ積み上げるのが現実的です。

イベントが10年以上先であれば、一部をつみたてNISAなどで運用しながら準備するのも選択肢になります。一方、3〜5年以内に確実に使うお金は元本割れを避けたいので、預金や個人向け国債で守るのが基本です。

第3階:30年先の「老後資金」は約1,200〜2,000万円が目安

3階の老後資金は、退職後の生活費を年金だけでまかないきれない部分を補うためのお金です。「老後2,000万円問題」が話題になりましたが、最新データでは少し違う数字が見えてきています。

金融庁が2019年に公表した「高齢社会における資産形成・管理」では、当時の家計調査をもとに夫婦無職世帯の30年間の不足額が約2,000万円と試算されました。一方、総務省「家計調査」2024年データでは月の不足額が縮小しており、30年間の累積不足額は約1,226万円と試算する分析もあります(生活経済研究所長野ほか)。

| 試算の前提 | 月の不足額 | 30年累積 |

|---|---|---|

| 2019年金融庁レポート(2017年データ) | 約5.5万円 | 約2,000万円 |

| 2024年家計調査ベース | 約3.4万円 | 約1,226万円 |

注意したいのは、これらは「平均的な夫婦無職世帯」のモデルであることです。一人暮らしや、家賃を払い続ける世帯、医療費が多い世帯では金額が上下します。あくまで「目安として1,200〜2,000万円のレンジ」と捉えてください。

- 持ち家か賃貸かで必要額は数百万円単位で変わる

- 年金は「ねんきんネット」で見込み額を必ず確認しておく

- iDeCoやつみたてNISAなど、税制優遇を活用すると効率的に貯められる

- 退職金がある人は、その額を差し引いた不足分を準備すればよい

みんないくら貯めている?年代別・世帯別の中央値

「自分の貯金額は少ないのでは」と感じる方は多いですが、平均値だけを見ると一部の高額資産保有者に引っ張られて実態とずれます。より実感に近いのは中央値(少ない順に並べてちょうど真ん中の人の額)です。

金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2025年」によると、二人以上世帯の年代別データは次のとおりです。

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 525万円 | 125万円 |

| 30代 | 1,096万円 | 311万円 |

| 40代 | 1,486万円 | 500万円 |

| 50代 | 1,908万円 | 700万円 |

| 60代 | 2,683万円 | 1,400万円 |

| 70代 | 2,416万円 | 1,178万円 |

単身世帯でも傾向は同様で、平均値と中央値に大きな開きがあります。同調査の単身世帯では、全体の中央値は130万円(平均は919万円)でした。さらに2024年調査の単身世帯データでは、20代の中央値が15万円、30代は90万円と、若い世代ほど中央値が低いことが示されています。

このデータからわかるのは、「平均値ほど多くは貯めていない世帯が多い」という事実です。一方で、年代が上がるほど中央値も上昇しており、長期で見ればコツコツ貯めることで差が積み上がっていきます。

月いくら貯めれば「安心」に届くか(逆算シミュレーション)

3階建ての目安が見えたら、次は「月いくら貯めればよいか」を逆算します。手取り収入から無理のない範囲で設定するのがコツです。一般的な家計管理では、手取りの15〜20%を貯蓄に回すと無理なく続けられるとされています。

たとえば一人暮らしで生活防衛資金100万円を作る場合、月いくら貯めるかと到達期間の関係は次のようになります。

| 毎月の貯金額 | 100万円達成まで | 300万円達成まで |

|---|---|---|

| 1万円 | 8年4ヶ月 | 25年 |

| 2万円 | 4年2ヶ月 | 12年6ヶ月 |

| 3万円 | 2年9ヶ月 | 8年4ヶ月 |

| 5万円 | 1年8ヶ月 | 5年 |

| 10万円 | 10ヶ月 | 2年6ヶ月 |

ボーナスを月割りに加えると、より早く達成できます。たとえば月3万円+ボーナスで年30万円を貯められれば、年間66万円・100万円まで1年半で到達します。

無理に「月10万円」と高い目標を立てるより、続けられる金額からスタートしてボーナス時に上乗せする方が、結果的に長く貯まります。給与天引きや自動振替を使って、貯金分を「先取り」してしまうのが王道です。

- 給与振込口座から、給料日に自動で別口座に移す(積立定期や自動入金サービス)

- つみたてNISAを活用し、月1〜3万円から運用しつつ貯める

- ボーナスは「使う額」を先に決め、残りを全額貯金へ

- 家賃や光熱費など固定費を見直し、浮いた分をそのまま貯金額に上乗せ

「安心」まで届かせる5つのコツ

金額の目標を決めても、続かなければ意味がありません。続けて貯めるための工夫を5つにまとめました。

| # | コツ | 具体的なやり方 |

|---|---|---|

| 1 | 固定費から見直す | 家賃・通信費・保険・サブスクなど、毎月かかるものを優先的に下げる |

| 2 | 先取り貯金にする | 給料日に自動で貯金口座へ移動。残った分で生活する |

| 3 | 口座を分ける | 「生活費」「貯金」「投資」で口座を分けると進捗が見える |

| 4 | 家計簿アプリで可視化 | マネーフォワードME・Zaim・OsidOriなどで支出を自動記録 |

| 5 | 目的別に名前を付ける | 「結婚資金」「住宅頭金」など、口座やタグに目的を明記する |

特に効果が大きいのは「固定費の見直し」です。1度の手続きで毎月の支出が下がるため、節約のための我慢が要りません。スマホのプラン変更だけで月3,000〜5,000円下がることも珍しくなく、年間で4〜6万円の差になります。

また、貯金の目的を「老後のため」と漠然と書くより、「3年後に住宅頭金300万円」など具体的に書く方がモチベーションが続きます。目的が明確だと、不要な支出を抑える判断もしやすくなります。

毎月の生活費の内訳を把握できていない方は、まず1ヶ月家計簿をつけて全体像をつかむのが先決です。生活費の実態が見えれば、貯められる余力が自然に見えてきます。

まとめ|貯金は「金額」より「順番」で安心が決まる

貯金はいくらあれば安心かという問いに、ひとつの正解はありません。重要なのは、目的別に必要額を分けて積み上げることです。要点を振り返ります。

| 項目 | ポイント |

|---|---|

| 第1階:生活防衛資金 | 生活費の3〜12ヶ月分。一人暮らしなら約100万円、夫婦で約180万円が目安 |

| 第2階:ライフイベント資金 | 結婚・住宅・教育など、5〜10年以内に必要な額だけ準備する |

| 第3階:老後資金 | 夫婦で約1,200〜2,000万円。退職金・年金見込み額を差し引いて計算 |

| 世帯別の中央値(2025年) | 30代311万円・40代500万円・50代700万円(二人以上世帯) |

| 毎月の目標額 | 手取りの15〜20%を先取り。続けられる額からスタート |

まずは第1階の生活防衛資金から確保するのが鉄則です。これさえあれば、急な出費が来てもライフプランが崩れません。第1階が貯まったら、第2階・第3階へとお金を割り振っていけば、自然と「安心の見える化」が進みます。

共働きや同棲中で「二人で貯める」スタイルの方は、お金の管理ルールを最初に決めておくと貯まるスピードが大きく変わります。

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2025年(二人以上世帯調査)」 — 年代別 平均・中央値データ

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2025年(単身世帯調査)」 — 単身世帯の平均919万円・中央値130万円

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2024年(単身世帯調査)」 — 20代中央値15万円・30代中央値90万円

- 総務省統計局「家計調査年報(家計収支編)2024年」 — 単身世帯消費支出 月約16.95万円、二人以上世帯 月約30万円

- 金融庁「高齢社会における資産形成・管理」(2019年 市場ワーキング・グループ報告書) — 老後30年で約2,000万円の不足試算

- FPI-J 生活経済研究所長野 コラム「老後2,000万円、2024年は『老後1,226万円』に」 — 2024年家計調査ベースの再試算